温铁军:金融资本主义如何制度性转嫁危机

温铁军教授的一个重要观点指出,当西方进入金融资本主导阶段后,便能够通过金融手段向全球转嫁其国内的经济危机成本,2008年全球金融危机后的情况正是如此。

危机始于美国国内的债务危机。由于银行盲目放贷,产生了大量无法偿还的坏债,最终债务违约爆发,导致资金链断裂,并将危机传导至各个经济部门。这部分逻辑我们耳熟能详。

随后,大量金融资本为避险而逃离动荡的美国市场,涌入其他“更稳定”、“更有可能盈利”的市场。与此同时,美国政府通过量化宽松(“QE”)政策开动印钞机,为这一资本外流提供了充足的美元流动性,即美元大水漫灌,总量激增。

这其中,一个关键的转嫁机制是:溢出的美元涌入以美元计价的国际大宗商品市场,大幅推高了原材料价格。由于美国自身已经“金融化”和“去工业化”,其消费品高度依赖进口。因此,美国滥发货币导致的原材料上涨带来的恶性通货膨胀,并未完全体现在美国的最终产品价格上,而是通过全球供应链,主要由处于中下游的第三世界国家承担了。

具体而言,通货膨胀会沿着供应链自上而下传导。最上游的企业首先承受原材料涨价,为了维持利润和竞争力,它们会竭力压低成本,其中最直接的手段就是削减工人工资。这种成本压制行为会逐级向下游蔓延,最终导致整条产业链上的企业利润率下降、工人收入减少,从而引发普遍的经济萧条。

2025-12-13更新

新的思路:从另一个角度来说,很多增发的美元被用于“救市”,即美联储购入坏账把债务转移到自己名下。因此,流入市场的美元没有那么多,通货膨胀也就没有到达200%的地步。而美国由于是霸权的缘故,金融信用非常好,因此可以一直不还债(从它甚至能有脸要求债权国继续增持就知道了)。

附录

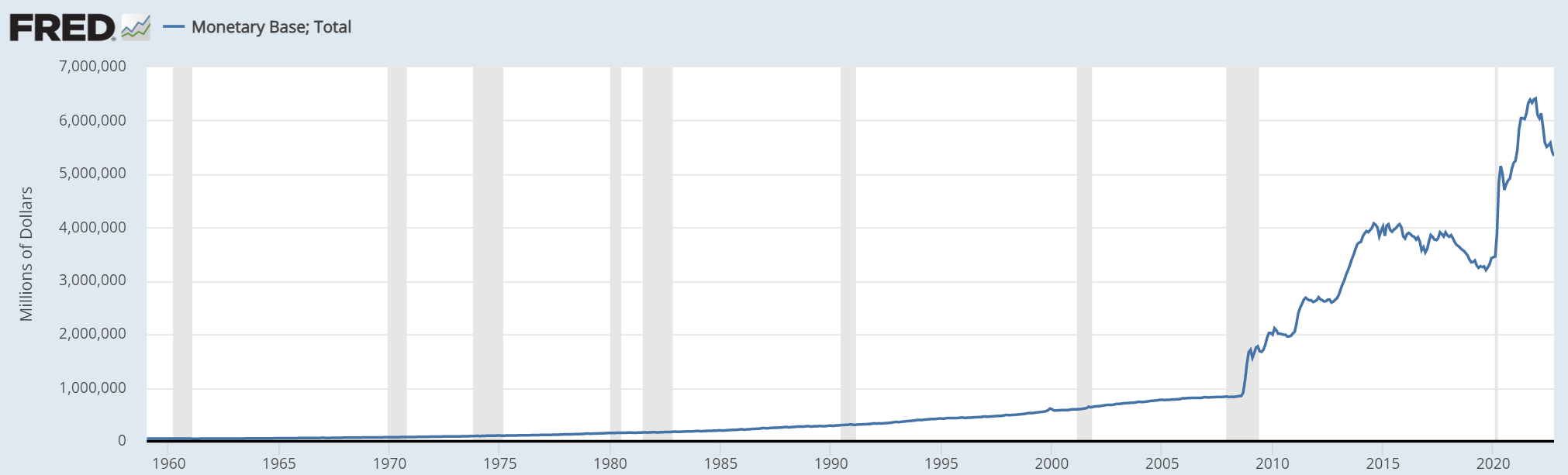

美元供应总量

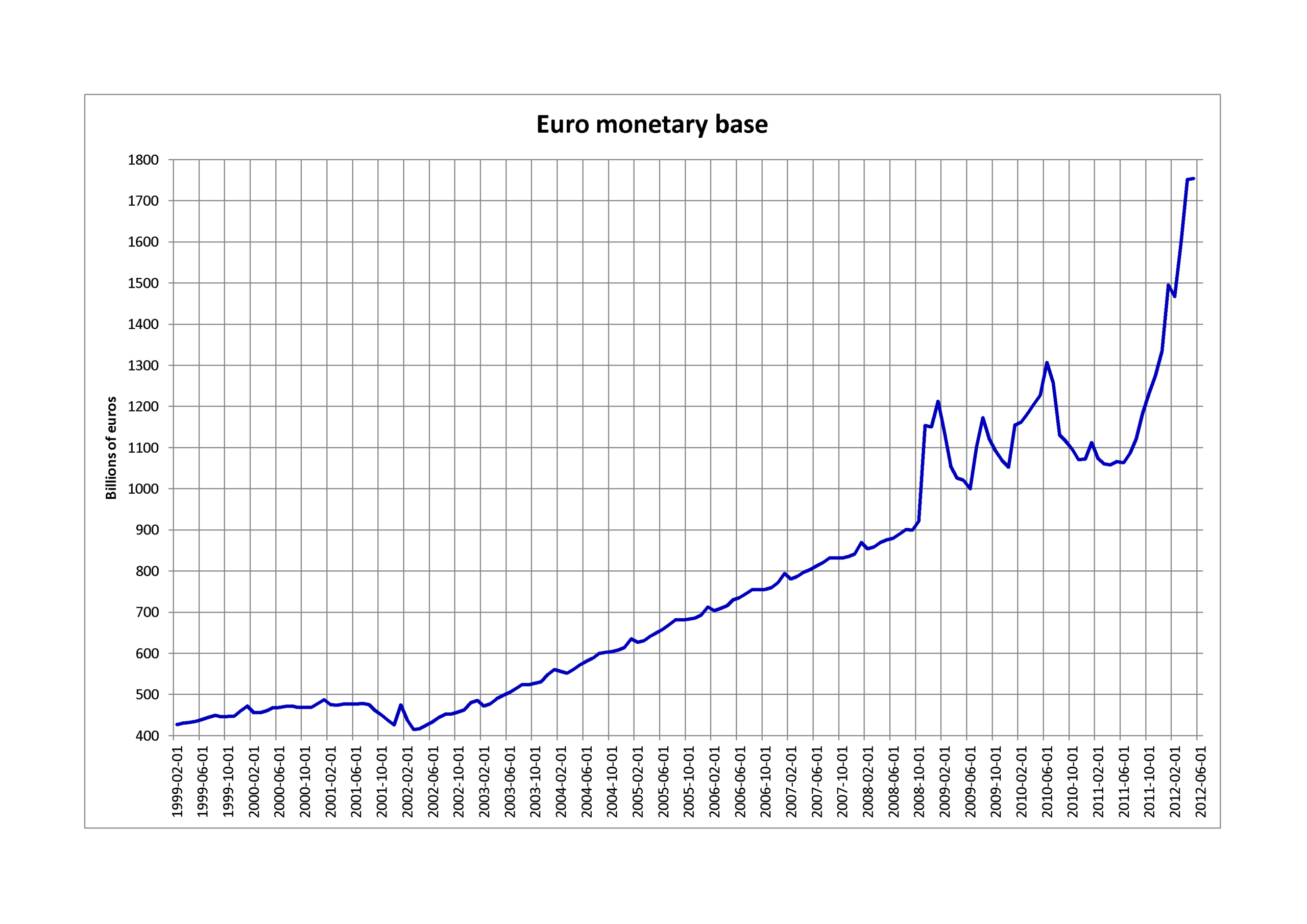

欧元供应总量

来源:维基百科(“货币基数”词条)

(可以看到,美国在2020年疫情期间又再次大量加印美元。疫情期间的物价上涨,有多少又受美国的影响?)